Pegar empréstimo pode ser um passo importante para organizar a vida financeira, viabilizar sonhos e lidar com imprevistos, mas só vale a pena quando entra no seu planejamento e não sufoca o seu orçamento.

Entenda mais sobre o assunto neste nosso novo artigo.

Boa leitura!

Quando se deve pegar um empréstimo?

Vale a pena pegar empréstimo é bom quando resolve um problema real ou impulsiona sua capacidade de gerar mais renda no médio e longo prazo, com parcelas que cabem no bolso.

Em geral, um empréstimo é usado por quem precisa:

- Quitar dívidas ou débitos já existentes.

- Ter dinheiro para um bem ou projeto específico, como uma viagem, reforma ou curso.

Mesmo assim, é essencial analisar prazo, valor das parcelas, juros e como tudo isso se encaixa na sua renda e no seu momento de vida.

Em quais situações pode valer a pena contratar um empréstimo?

1. Investir no negócio

Quando o crédito é usado para expandir uma empresa e aumentar o faturamento, como capital de giro, pode ser um aliado desde que as condições sejam bem estudadas.

Para empreendedores, existem modalidades específicas pensadas para empresas, como linhas de capital de giro.

2. Financiar estudos

Pós-graduações, cursos de idiomas ou intercâmbios podem aumentar suas chances de promoção, recolocação ou aumento de salário, trazendo retorno ao longo do tempo.

3. Trocar dívidas caras por mais baratas

Faz sentido quando os juros do novo empréstimo são menores que os da dívida atual, ajudando a reduzir o custo total e a organizar o pagamento.

Sobre o assunto, leia também Quando vale a pena renegociar dívidas?.

4. Limpar o nome

Em casos de CPF negativado, um crédito com juros menores pode ser estratégico para quitar contas atrasadas, encerrar a cobrança de juros e multas e voltar a ter acesso ao sistema financeiro.

5. Cobrir emergências reais

Situações como despesas médicas inesperadas podem exigir empréstimo se você não tem reserva de emergência, embora o ideal seja construir essa reserva para o futuro.

Quando pegar empréstimo não vale a pena?

Não vale a pena pegar empréstimo quando ele é contratado sem objetivo claro, apenas para “ter dinheiro sobrando” na conta, ou quando não há nenhum tipo de planejamento para pagamento.

Existem cenários na qual o crédito tende a ser mais prejudicial do que útil, como por exemplo:

1. Acúmulo de dívidas

Usar empréstimo para continuar gastando além do que ganha cria um efeito bola de neve, em que uma dívida puxa outra e compromete sua renda por muito tempo.

2. Ajudar terceiros

Assumir dívidas que não são suas aumenta o risco de inadimplência e pode colocar seu orçamento em risco; aconselhar e orientar é melhor do que comprometer o próprio nome.

3. Cenário de crise econômica

Em períodos de juros altos, influenciados pela taxa Selic, o crédito tende a ficar mais caro, o que pode tornar o empréstimo ainda mais pesado.

4. Descontrole financeiro

Pegar dinheiro apenas para manter um padrão de consumo acima da renda indica falta de organização e eleva o risco de endividamento.

5. Compras desnecessárias

Antes de contratar crédito para algo supérfluo, é importante questionar a real prioridade daquela compra para evitar arrependimentos.

Como avaliar se um empréstimo é bom ou ruim na prática?

Além da finalidade do dinheiro, é possível comparar se um empréstimo é vantajoso olhando para as condições oferecidas, principalmente as taxas de juros.

A taxa é um dos principais critérios para diferenciar linhas de crédito mais baratas das mais caras.

- Para quem quer pagar dívidas, é importante evitar linhas com juros altos, como rotativo do cartão de crédito e cheque especial.

- Modalidades com garantia, como empréstimo consignado, financiamento de imóveis ou veículos, costumam ter taxas anuais mais baixas, em muitos casos, abaixo de 50% ao ano, dependendo da instituição.

- O ideal é sempre comparar juros, Custo Efetivo Total (CET), prazos e valor das parcelas entre diferentes instituições antes de assinar qualquer contrato.

As taxas podem variar conforme o perfil do cliente, o valor solicitado, o prazo de pagamento e até o mês da simulação. É comum que os simuladores atualizem diariamente as condições oferecidas, por isso é importante conferir os números antes de fechar o negócio.

Outro ponto essencial é o impacto das parcelas na sua renda: o empréstimo considerado saudável é aquele que não compromete mais do que cerca de 30% do que você ganha por mês. Se a renda é de R$ 2.000, por exemplo, o ideal é que a soma das parcelas não ultrapasse algo em torno de R$ 600.

Você tem dificuldades para equilibrar as contas do mês, guardar dinheiro e ainda aproveitar a vida? Confira Método 50-30-20: Guia simples para organizar suas finanças.

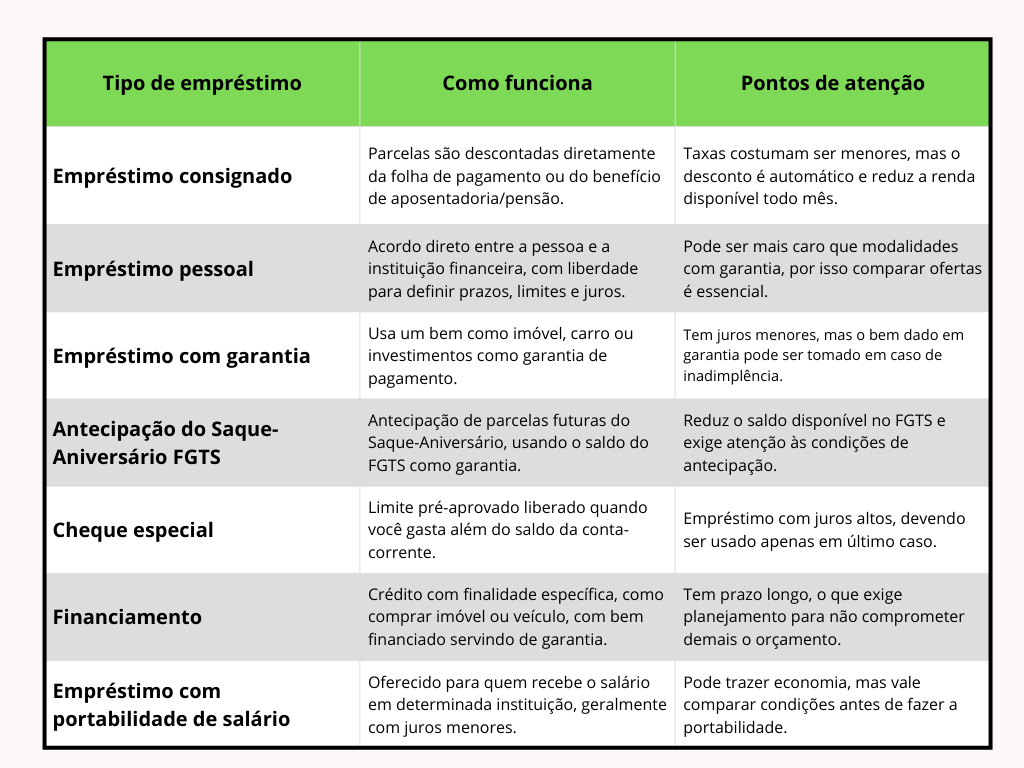

Principais tipos de empréstimo que você encontra no mercado

Conhecer as modalidades disponíveis ajuda a escolher o tipo de crédito mais adequado para o seu objetivo e para o seu momento financeiro.

Cuidados finais antes de contratar empréstimo

Antes de tomar qualquer decisão, é importante:

- Definir um objetivo claro para o uso do dinheiro.

- Verificar se as parcelas cabem no seu orçamento sem ultrapassar o limite saudável da sua renda.

- Comparar taxas, CET e prazos entre diferentes instituições financeiras.

- Simular cenários de pagamento para entender o impacto do empréstimo no seu dia a dia.

Gostou do nosso conteúdo? Tem muito mais que no Lucreblog, o blog da Lucrefy. Aqui você encontra dicas práticas para MEIs, PMEs e pessoas físicas organizarem as finanças de forma simples e rápida usando o WhatsApp.