Renegociar dívidas pode ser uma ótima saída para quem está endividado, mas nem sempre é o melhor ou o único caminho. Saber o momento certo para renegociar ajuda a evitar prejuízos e a recuperar o controle das finanças sem cair em novas armadilhas.

E para te ajudar, elaboramos este artigo especial. Vem com a gente!

O que significa renegociar uma dívida?

Renegociar é buscar um novo acordo com o credor, banco, loja ou financeira, para alterar as condições originais do contrato. Isso pode incluir reduzir juros, prolongar prazos ou até oferecer um desconto para pagamento à vista.

O objetivo é tornar o pagamento viável de acordo com a sua realidade financeira atual.

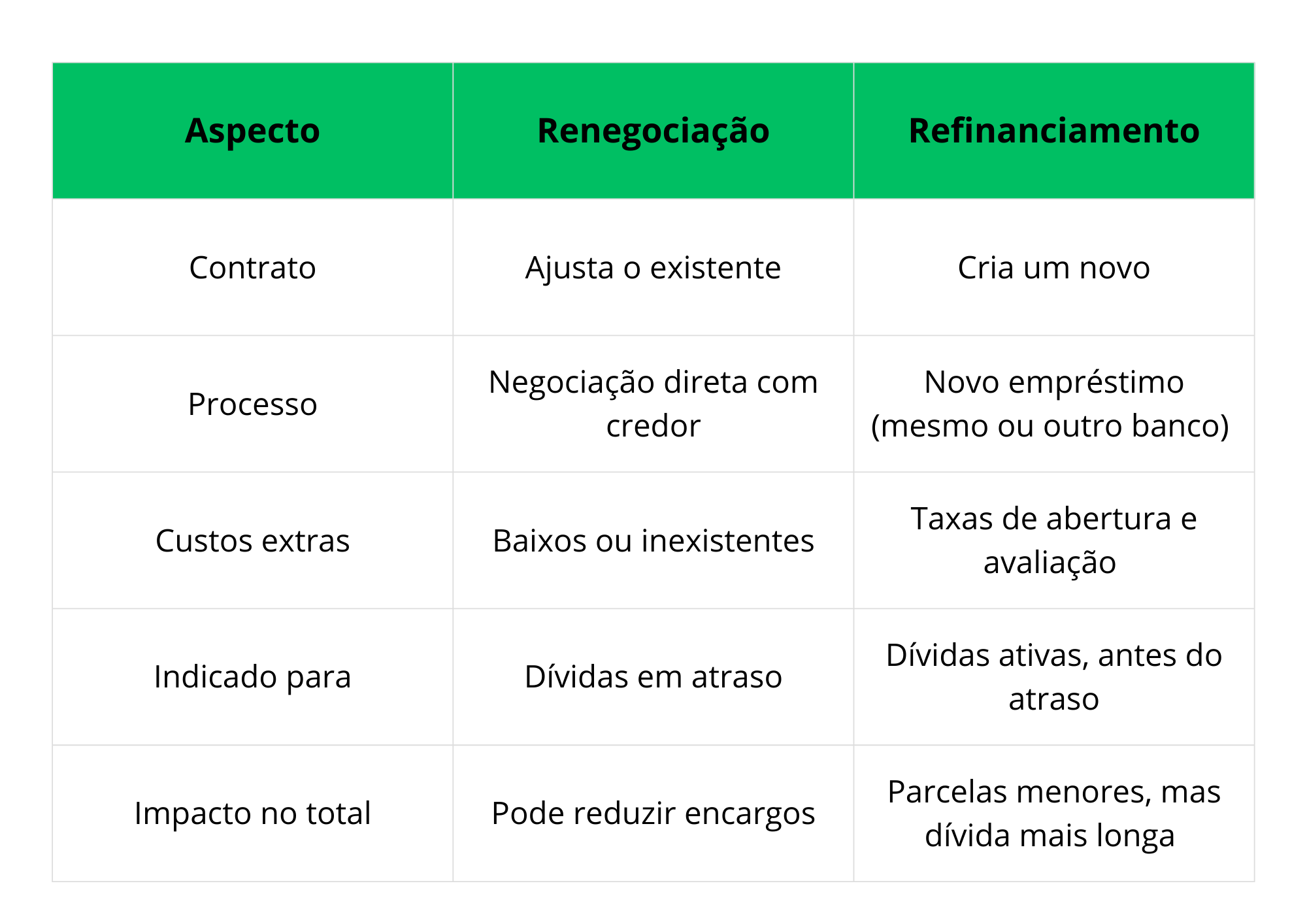

Qual a diferença entre renegociação e refinanciamento?

Renegociação modifica termos como parcelas, prazos ou juros da dívida original, sem gerar novo endividamento.

Já o refinanciamento quita a dívida antiga com um novo empréstimo, podendo incluir garantias como imóvel ou veículo.

Em resumo:

Quando vale a pena renegociar?

Nem toda dívida precisa ser renegociada de imediato. Avalie sua situação antes de tomar a decisão.

Vale a pena renegociar quando:

- Você não consegue mais pagar o valor das parcelas atuais.

- Os juros da dívida estão muito altos e há espaço para redução.

- A renegociação oferecerá condições melhores (desconto, mais prazo ou parcelamento menor).

- O credor participa de feirões ou campanhas de renegociação promovidas por órgãos como Serasa Limpa Nome ou Febraban.

- Você tem um valor guardado para quitar à vista com desconto.

E por falar em juros, saiba mais sobre o assunto em Como a queda ou subida dos juros afeta o seu bolso.

Quando não vale a pena renegociar?

Evite renegociar se o novo acordo vai comprometer ainda mais seu orçamento. Às vezes, é melhor priorizar o pagamento de dívidas essenciais e deixar outras em segundo plano até ter mais fôlego.

Cuidado com propostas que estendem muito o prazo e aumentam o valor total da dívida, o custo final pode ser ainda maior.

Quais dívidas podem ser renegociadas no portal consumidor.gov.br?

No portal consumidor.gov.br, é possível renegociar dívidas com empresas participantes, como bancos, concessionárias de serviços e varejistas, desde que sejam elegíveis. O foco é em débitos de consumo, com propostas de descontos e parcelamentos via plataforma online.

Dívidas elegíveis

- Dívidas bancárias e não bancárias.

- Contas de água, energia elétrica e telefonia.

- Operações de crédito (como empréstimos pessoais, cartão em atraso) e compras parceladas.

Exclusões

- Pensão alimentícia.

- Impostos e tributos.

Acesse com conta gov.br (prata/ouro), selecione “Renegociação/Parcelamento de Dívida” e interaja com o credor. Verifique empresas cadastradas no site para confirmar disponibilidade atual.

Como se preparar para a renegociação?

Antes de sentar para negociar, organize suas informações financeiras:

- Liste todas as suas dívidas, com valores, juros e credores.

- Calcule quanto você pode pagar por mês sem comprometer despesas básicas.

- Pesquise as condições de mercado e possíveis feirões de desconto.

- Tenha uma proposta realista para apresentar ao credor.

Exemplo prático: se você deve R$ 5.000,00 em um cartão de crédito e o banco oferece 40% de desconto para quitação à vista, isso pode ser mais vantajoso do que parcelar em 24 vezes com juros. Faça as contas com calma.

Renegociar ajuda a limpar o nome?

Sim, desde que o novo acordo seja cumprido. Após o pagamento da dívida renegociada, o credor tem até 5 dias úteis para retirar seu nome dos cadastros de inadimplência.

Mas lembre-se: atrasar parcelas da negociação pode recolocar seu CPF na lista de inadimplentes.

Como evitar novas dívidas?

Renegociar é só o primeiro passo. Depois disso, é importante adotar novos hábitos financeiros, tais como:

Montar um orçamento mensal

Crie um orçamento mensal detalhado com receitas, despesas essenciais e parcelas da dívida, usando apps como planilhas ou ferramentas de controle financeiro.

Priorize dívidas com juros mais altos e corte supérfluos como saídas frequentes ou compras impulsivas.

Adquira novos hábitos diários

- Evite cartão de crédito e cheque especial até quitar tudo.

- Planeje compras e negocie contas fixas como internet ou TV.

- Monitore gastos semanalmente para ajustes rápidos.

Leia o artigo Gastos invisíveis que acabam com seu orçamento todo mês e descubra como identificar gastos invisíveis e organize suas finanças pessoais com a Lucrefy.

Faça uma reserva de emergência

Destine 10% da renda mensal para um fundo que cubra 3-6 meses de despesas, usando rendas extras como 13º para acelerá-lo. Isso previne empréstimos em imprevistos.

Leia também nosso artigo Método 50-30-20: Guia simples para organizar suas finanças.

Educação financeira

Estude finanças pessoais via cursos gratuitos online para decisões conscientes e diversifique rendas se possível. Mantenha pagamentos em dia para limpar o nome no Serasa ou SPC.

Confira O que é educação financeira e por que ela é essencial para sua vida.

Conclusão

Renegociar é vantajoso quando o novo acordo realmente reduz o peso da dívida e cabe no seu orçamento. Se for apenas “empurrar o problema”, vale estudar alternativas antes. Com planejamento e informação, dá para sair do vermelho e recuperar sua tranquilidade financeira.

E para te ajudar a planejar gastos, controlar o orçamento familiar e alcançar suas metas de economia de forma simples e inteligente, conte com a Lucrefy.

Conheça nossos planos e descubra como transformar sua relação com o dinheiro.